O assédio dos bancos sobre beneficiários do INSS está cada vez maior. Resolução do instituto, que determina que instituições só podem oferecer empréstimo consignado depois de seis meses da concessão da aposentadoria não está sendo cumprida

TM Thaís Moura* postado em 10/06/2019 06:00 / atualizado em 09/06/2019 23:57

Sandra nem sabe se o pedido de aposentadoria vai mesmo sair, mas já recebe inúmeras ofertas (foto: Vinícius Cardoso Vieira/CB/D.A Press )

Sandra nem sabe se o pedido de aposentadoria vai mesmo sair, mas já recebe inúmeras ofertas (foto: Vinícius Cardoso Vieira/CB/D.A Press )

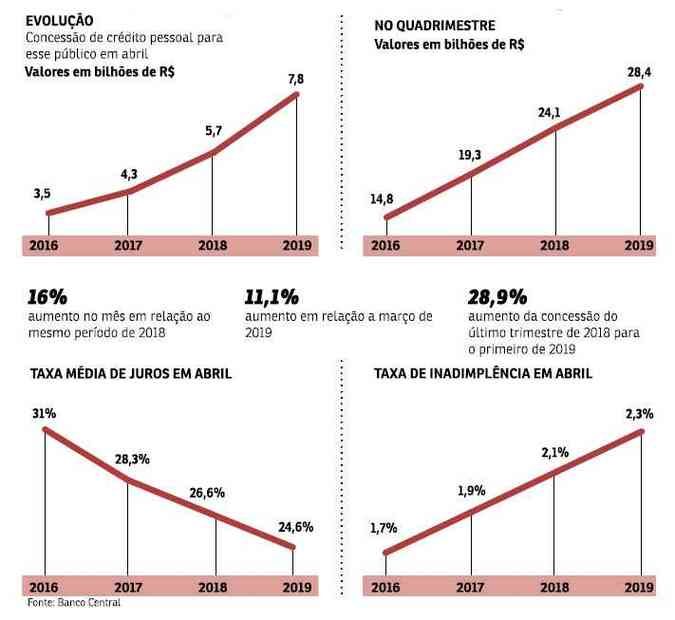

O assédio dos bancos sobre aposentados e pensionistas está cada vez maior. Não por acaso, o endividamento dos beneficiários do Instituto Nacional do Seguro Social (INSS) bateu novo recorde. Dados do Banco Central (BC) apontam que o saldo da dívida das operações de empréstimos consignados, com parcelas descontadas diretamente do benefício, atingiu R$ 132,1 bilhões em abril, aumento de 11,8% em 12 meses. No ano, a dívida cresceu 5,5%. A concessão de crédito quase dobrou na comparação do primeiro quadrimestre, saltando de R$ 14,8 bilhões em 2016 para R$ 28,4 bilhões este ano.

A instrução normativa nº 100 do INSS, que entrou em vigor no fim de março, determina que os bancos só podem oferecer crédito consignado a aposentados e pensionistas depois de seis meses da concessão do benefício. Se quiser tomar um financiamento antes desse prazo, o beneficiário terá que ir no banco pessoalmente, depois do início do recebimento da pensão ou aposentadoria, e autorizar a operação. No entanto, a norma é insuficiente para impedir instituições bancárias de pressionar seus clientes para fazer empréstimos e para evitar o vazamento de dados, admitido pelo INSS no início de abril.

Antônio Farias afirma que o INSS não faz nada para ajudar os aposentados contra os bancos (foto: Vinícius Cardoso Vieira/CB/D.A Press)

Antônio Farias afirma que o INSS não faz nada para ajudar os aposentados contra os bancos (foto: Vinícius Cardoso Vieira/CB/D.A Press)

Sandra Regina, 60 anos, recebeu ligações de instituições financeiras de São Paulo na última semana, antes de saber que teve seu pedido de aposentadoria aceito. “Eu abri mão da minha primeira aposentadoria, estou tentando fazer outra. Nem sei se o pedido foi aprovado, mas todos os dias algum banco liga na minha casa oferecendo crédito consignado e dizendo que presta serviços para o INSS. Da última vez, o banco sabia até quanto eu receberia de aposentadoria e me ofereceu R$ 9 mil em empréstimo”, conta Sandra, que nunca aceitou, com medo de se endividar.

Domingo dos Anjos, 77, paga uma dívida que se arrasta após fazer um empréstimo consignado há 10 anos. “Me aposentei com 62 anos e até hoje recebo ofertas de crédito. Eu deixei de aceitar há muito tempo, porque procurei o banco para fazer empréstimo quando estava em aperto e acabei endividado. Hoje, fujo dos bancos, que me ligam quase todos os dias”, diz. Ele abriu dois processos na Justiça contra instituições bancárias. “Como vou fazer empréstimos sem nem ver a cara das pessoas que estão me oferecendo? E como eles têm meus dados? Isso é inaceitável”, reclama.

Além de ser considerada uma forma de assédio contra idosos, aposentados e pensionistas, a oferta de empréstimos por telefone foi proibida pela instrução normativa do INSS n° 28/2009. Para a presidente da comissão técnica do Instituto de Defesa Coletiva (IDC), Lilian Salgado, a medida deveria ser mais rígida. “Os bancos descumprem a norma. Mesmo após a resolução n° 100, continuamos a receber reclamações de idosos, que tiveram seus dados vazados, compartilhados pelos bancos”, afirma. Ela ressalta que a Lei Geral de Proteção de Dados Pessoais, n° 13.709/2018, estabelece que o fornecedor precisa manter o sigilo dos dados de clientes.

“O vazamento das informações dos beneficiários do INSS é responsabilidade tanto da Dataprev quanto do instituto e da Febraban (Federação Brasileira de Bancos). Há uma responsabilidade solidária”, explica Lilian. “O IDC entende que a insistência dos bancos para a contratação de consignado não pode ocorrer a partir do momento em que a pessoa requereu a aposentadoria, mas só depois de seis meses”, afirma.

A advogada especialista em direito do consumidor Helena Lariucci aponta que o assédio fere o código do consumidor. “O código determina que, em relação à publicidade e à propaganda, quem oferece um produto ou um serviço deve fazer de uma forma que não seja nem abusiva, nem enganosa. Mas verificamos que os bancos, neste momento de crise, têm muitas ofertas de empréstimos e ficam em cima dos clientes sem parar. O excesso de ligações é considerado abusivo e, portanto, fere as determinações do código do consumidor”, esclarece.

Sem fiscalização

Continua depois da publicidade

Helena acredita que os bancos são os principais responsáveis pelo superendividamento dos aposentados e pensionistas. “O banco é irresponsável na hora de oferecer empréstimos a quem já está endividado. A instrução n° 100 vem para garantir o direito do consumidor de não ter seu sigilo e dados violados, o que pode ser caracterizado como crime na esfera penal, mas falta fiscalização do INSS e do Judiciário em relação às instituições financeiras”, afirma.

A advogada também faz críticas à medida. “A instrução fala que os bancos não podem emprestar mais de 30% do valor do benefício em consignados, mas os empréstimos comuns não têm essa regra. Assim, as pessoas podem ir ao caixa e pegar dinheiro à vontade. De repente, 100% do salário ou da aposentadoria ficam comprometidos, porque a pessoa precisa pagar o banco. Como a população vai comer, se vestir, pagar as contas?”, indaga.

Antônio Farias, aposentado, 68, relata que seu filho, Welderson, aposentado aos 38, ficou superendividado ao aceitar empréstimos consignados de bancos que o procuravam constantemente. “Hoje, está passando necessidade por causa da dívida. Fez empréstimo consignado para pagar outras dívidas e entrou em uma situação pior ainda, de forma que não tem o que comer em casa. Eu já fui muito importunado por bancos, ainda sou, mas como eu vi o que aconteceu com ele, não aceito empréstimos”, conta. “O INSS não faz nada para ajudar quando reclamamos a respeito das ligações exageradas dos bancos”, lamenta.

Idec solicita inquérito

Para apurar o vazamento de dados de aposentados e pensionistas, o Instituto de Defesa do Consumidor (Idec) solicitou a abertura de inquérito, e a Procuradoria-Geral da República (PGR) considera iniciar uma investigação envolvendo o Instituto Nacional de Seguro Social, a Federação Brasileira de Bancos (Febraban) e a Dataprev. No pedido, feito na última terça-feira, o Idec cita casos de abusos por parte de instituições bancárias e relata problemas resultantes da concessão dos empréstimos consignados, como o superendividamento.

“Na representação enviada à PGR, relatamos casos de pessoas que recebem cerca de 20 a 30 ligações de bancos no mesmo dia e de aposentados que são pressionados para aceitar novos empréstimos”, relata a economista do Idec Ione Amorim. Segundo ela, o vazamento de dados tem impacto direto na taxa de superendividamento do país.

Ione critica a atuação do INSS. “A fiscalização não é capaz de coibir o acesso das instituições bancárias aos dados pessoais”, denuncia. O Idec sugere que os canais de atendimento do INSS sejam ampliados e melhor qualificados. Além disso, recomenda que cartilhas informativas sejam disponibilizadas aos cidadãos no momento do pedido do benefício. “O consumidor precisa saber onde e como fazer reclamações em relação ao assédio dos bancos”, defende.

Outro lado

A assessoria do INSS ressalta que, se as regras estabelecidas pela instrução nº 100 não forem cumpridas, instituições financeiras estão sujeitas à suspensão e até ao cancelamento do convênio para pagamento de benefícios. Em relação às denúncias sobre consignados, esclarece que serão apuradas pela ouvidoria e repassadas à Dataprev, para bloqueio imediato do desconto, para o banco, a fim de solucionar o problema, e, se for o caso, para devolução dos valores. “A partir do momento da detecção das fraudes, os envolvidos serão alvo de apuração”, informa, em nota.

A Dataprev, responsável por guardar os dados de beneficiários do INSS, afirma que, independentemente da representação protocolada pelo Idec na PGR, a empresa “apura todas as denúncias de vazamentos de dados”. “A segurança cibernética faz parte da agenda prioritária da Dataprev. Nesse sentido, a gestão atual criou uma estrutura de segurança de informação vinculada diretamente à presidência da empresa”, ressalta, em nota.

Em relação à representação levada pelo Idec ao Ministério Público Federal (MPF), a Febrabran assinala que apenas se manifestará quando for notificada. “Sobre o vazamento de dados, a Febraban e seus associados não endossam e, além disso, combatem práticas que estejam em desacordo com a legislação vigente. Os bancos trabalham com critérios rígidos para garantir o sigilo das informações de seus clientes”, diz.

TM Thaís Moura* postado em 10/06/2019 06:00 / atualizado em 09/06/2019 23:57

Sandra nem sabe se o pedido de aposentadoria vai mesmo sair, mas já recebe inúmeras ofertas (foto: Vinícius Cardoso Vieira/CB/D.A Press ) O assédio dos bancos sobre aposentados e pensionistas está cada vez maior. Não por acaso, o endividamento dos beneficiários do Instituto Nacional do Seguro Social (INSS) bateu novo recorde. Dados do Banco Central (BC) apontam que o saldo da dívida das operações de empréstimos consignados, com parcelas descontadas diretamente do benefício, atingiu R$ 132,1 bilhões em abril, aumento de 11,8% em 12 meses. No ano, a dívida cresceu 5,5%. A concessão de crédito quase dobrou na comparação do primeiro quadrimestre, saltando de R$ 14,8 bilhões em 2016 para R$ 28,4 bilhões este ano.

A instrução normativa nº 100 do INSS, que entrou em vigor no fim de março, determina que os bancos só podem oferecer crédito consignado a aposentados e pensionistas depois de seis meses da concessão do benefício. Se quiser tomar um financiamento antes desse prazo, o beneficiário terá que ir no banco pessoalmente, depois do início do recebimento da pensão ou aposentadoria, e autorizar a operação. No entanto, a norma é insuficiente para impedir instituições bancárias de pressionar seus clientes para fazer empréstimos e para evitar o vazamento de dados, admitido pelo INSS no início de abril.

Antônio Farias afirma que o INSS não faz nada para ajudar os aposentados contra os bancos (foto: Vinícius Cardoso Vieira/CB/D.A Press) Sandra Regina, 60 anos, recebeu ligações de instituições financeiras de São Paulo na última semana, antes de saber que teve seu pedido de aposentadoria aceito. “Eu abri mão da minha primeira aposentadoria, estou tentando fazer outra. Nem sei se o pedido foi aprovado, mas todos os dias algum banco liga na minha casa oferecendo crédito consignado e dizendo que presta serviços para o INSS. Da última vez, o banco sabia até quanto eu receberia de aposentadoria e me ofereceu R$ 9 mil em empréstimo”, conta Sandra, que nunca aceitou, com medo de se endividar.

Domingo dos Anjos, 77, paga uma dívida que se arrasta após fazer um empréstimo consignado há 10 anos. “Me aposentei com 62 anos e até hoje recebo ofertas de crédito. Eu deixei de aceitar há muito tempo, porque procurei o banco para fazer empréstimo quando estava em aperto e acabei endividado. Hoje, fujo dos bancos, que me ligam quase todos os dias”, diz. Ele abriu dois processos na Justiça contra instituições bancárias. “Como vou fazer empréstimos sem nem ver a cara das pessoas que estão me oferecendo? E como eles têm meus dados? Isso é inaceitável”, reclama.

Além de ser considerada uma forma de assédio contra idosos, aposentados e pensionistas, a oferta de empréstimos por telefone foi proibida pela instrução normativa do INSS n° 28/2009. Para a presidente da comissão técnica do Instituto de Defesa Coletiva (IDC), Lilian Salgado, a medida deveria ser mais rígida. “Os bancos descumprem a norma. Mesmo após a resolução n° 100, continuamos a receber reclamações de idosos, que tiveram seus dados vazados, compartilhados pelos bancos”, afirma. Ela ressalta que a Lei Geral de Proteção de Dados Pessoais, n° 13.709/2018, estabelece que o fornecedor precisa manter o sigilo dos dados de clientes.

“O vazamento das informações dos beneficiários do INSS é responsabilidade tanto da Dataprev quanto do instituto e da Febraban (Federação Brasileira de Bancos). Há uma responsabilidade solidária”, explica Lilian. “O IDC entende que a insistência dos bancos para a contratação de consignado não pode ocorrer a partir do momento em que a pessoa requereu a aposentadoria, mas só depois de seis meses”, afirma.

A advogada especialista em direito do consumidor Helena Lariucci aponta que o assédio fere o código do consumidor. “O código determina que, em relação à publicidade e à propaganda, quem oferece um produto ou um serviço deve fazer de uma forma que não seja nem abusiva, nem enganosa. Mas verificamos que os bancos, neste momento de crise, têm muitas ofertas de empréstimos e ficam em cima dos clientes sem parar. O excesso de ligações é considerado abusivo e, portanto, fere as determinações do código do consumidor”, esclarece.

Sem fiscalização

Continua depois da publicidade

Helena acredita que os bancos são os principais responsáveis pelo superendividamento dos aposentados e pensionistas. “O banco é irresponsável na hora de oferecer empréstimos a quem já está endividado. A instrução n° 100 vem para garantir o direito do consumidor de não ter seu sigilo e dados violados, o que pode ser caracterizado como crime na esfera penal, mas falta fiscalização do INSS e do Judiciário em relação às instituições financeiras”, afirma.

A advogada também faz críticas à medida. “A instrução fala que os bancos não podem emprestar mais de 30% do valor do benefício em consignados, mas os empréstimos comuns não têm essa regra. Assim, as pessoas podem ir ao caixa e pegar dinheiro à vontade. De repente, 100% do salário ou da aposentadoria ficam comprometidos, porque a pessoa precisa pagar o banco. Como a população vai comer, se vestir, pagar as contas?”, indaga.

Antônio Farias, aposentado, 68, relata que seu filho, Welderson, aposentado aos 38, ficou superendividado ao aceitar empréstimos consignados de bancos que o procuravam constantemente. “Hoje, está passando necessidade por causa da dívida. Fez empréstimo consignado para pagar outras dívidas e entrou em uma situação pior ainda, de forma que não tem o que comer em casa. Eu já fui muito importunado por bancos, ainda sou, mas como eu vi o que aconteceu com ele, não aceito empréstimos”, conta. “O INSS não faz nada para ajudar quando reclamamos a respeito das ligações exageradas dos bancos”, lamenta.

Idec solicita inquérito

Para apurar o vazamento de dados de aposentados e pensionistas, o Instituto de Defesa do Consumidor (Idec) solicitou a abertura de inquérito, e a Procuradoria-Geral da República (PGR) considera iniciar uma investigação envolvendo o Instituto Nacional de Seguro Social, a Federação Brasileira de Bancos (Febraban) e a Dataprev. No pedido, feito na última terça-feira, o Idec cita casos de abusos por parte de instituições bancárias e relata problemas resultantes da concessão dos empréstimos consignados, como o superendividamento.

“Na representação enviada à PGR, relatamos casos de pessoas que recebem cerca de 20 a 30 ligações de bancos no mesmo dia e de aposentados que são pressionados para aceitar novos empréstimos”, relata a economista do Idec Ione Amorim. Segundo ela, o vazamento de dados tem impacto direto na taxa de superendividamento do país.

Ione critica a atuação do INSS. “A fiscalização não é capaz de coibir o acesso das instituições bancárias aos dados pessoais”, denuncia. O Idec sugere que os canais de atendimento do INSS sejam ampliados e melhor qualificados. Além disso, recomenda que cartilhas informativas sejam disponibilizadas aos cidadãos no momento do pedido do benefício. “O consumidor precisa saber onde e como fazer reclamações em relação ao assédio dos bancos”, defende.

Outro lado

A assessoria do INSS ressalta que, se as regras estabelecidas pela instrução nº 100 não forem cumpridas, instituições financeiras estão sujeitas à suspensão e até ao cancelamento do convênio para pagamento de benefícios. Em relação às denúncias sobre consignados, esclarece que serão apuradas pela ouvidoria e repassadas à Dataprev, para bloqueio imediato do desconto, para o banco, a fim de solucionar o problema, e, se for o caso, para devolução dos valores. “A partir do momento da detecção das fraudes, os envolvidos serão alvo de apuração”, informa, em nota.

A Dataprev, responsável por guardar os dados de beneficiários do INSS, afirma que, independentemente da representação protocolada pelo Idec na PGR, a empresa “apura todas as denúncias de vazamentos de dados”. “A segurança cibernética faz parte da agenda prioritária da Dataprev. Nesse sentido, a gestão atual criou uma estrutura de segurança de informação vinculada diretamente à presidência da empresa”, ressalta, em nota.

Em relação à representação levada pelo Idec ao Ministério Público Federal (MPF), a Febrabran assinala que apenas se manifestará quando for notificada. “Sobre o vazamento de dados, a Febraban e seus associados não endossam e, além disso, combatem práticas que estejam em desacordo com a legislação vigente. Os bancos trabalham com critérios rígidos para garantir o sigilo das informações de seus clientes”, diz.

* Estagiária sob supervisão de Simone Kafruni

Nenhum comentário:

Postar um comentário